Em nota, o Executivo classifica de “totalmente inverídicas quaisquer informações de reajuste”, mas há divergências, segundo entendimento do coordenador do Ibet, Fernando Favacho.

Prefeitura de Belém garante que não haverá aumento da tarifa de iluminação pública e nem alteração na alíquota da Contribuição de Iluminação Pública, a Cosip. “Os consumidores de Belém podem ficar tranquilos, pois são totalmente inverídicas quaisquer afirmações de reajuste”. Em nota a prefeitura parece sugerir que o entendimento de vereadores sobre o projeto está equivocado, embora confirmado por especialista em questões tributárias.

Segundo a prefeitura, em obediência

ao que determina a Emenda Constitucional 132/2023, o Executivo enviou à Câmara,

no dia 12 de abril, projeto de lei que visa reproduzir no Código Tributário de

Belém a recente mudança da Constituição Federal em relação à Contribuição de

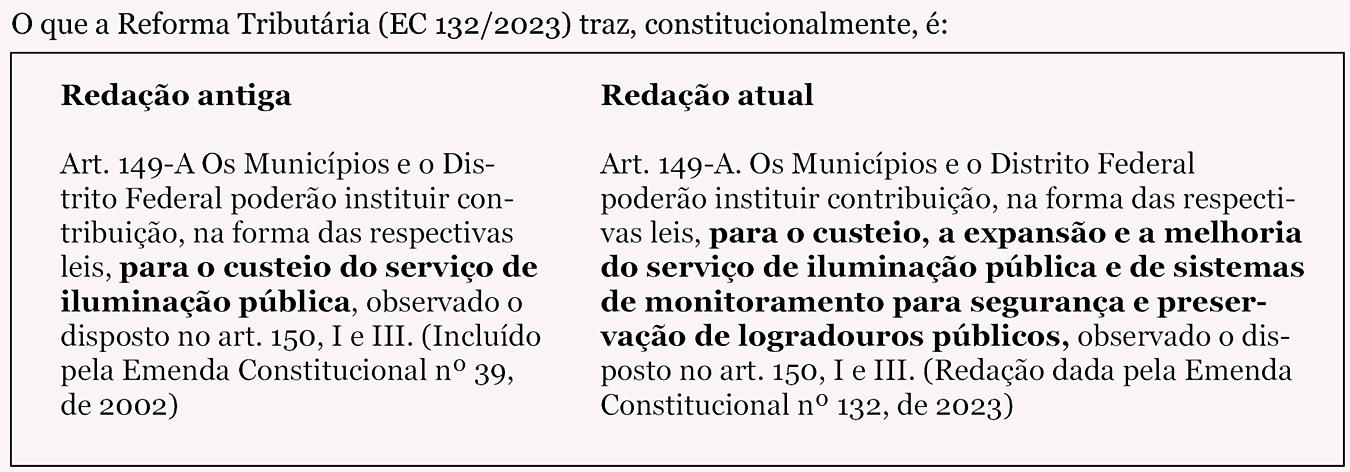

Iluminação Pública. Antes, a arrecadação somente podia ser aplicada no custeio

do serviço da iluminação pública, mas, com a alteração, o recurso poderá ser

aplicado também na expansão e melhoria do referido serviço, bem como de

sistemas de monitoramento para segurança e preservação de logradouros.

Sobre a correção monetária da base de

cálculo do metro linear do terreno para a cobrança da Contribuição, que, pelo

que consta no projeto, passa de R$ 16,18 para R$ 61,11, a prefeitura explica

que o valor inicial era praticado no ano de 2019, e que o segundo valor já está

sendo praticado no exercício de 2024, pois, todos os anos, o valor é corrigido

pelo IPCA.

Outro ponto de que trata o projeto

são as novas obrigações da concessionária de energia elétrica em relação à

arrecadação da Contribuição. Hoje, ela é arrecadada de duas formas: nos boletos

de conta de consumo e, nos casos de terrenos sem edificação, nos boletos do

IPTU. A Prefeitura de Belém, seguindo a tendência de outros municípios

brasileiros, veio disciplinar e determinar a responsabilidade tributária da

concessionária de energia elétrica na arrecadação da Contribuição.

A informação da Prefeitura de Belém

destaca que a proposta obedece às resoluções da Aneel quando determina a tarifa

B4a - classe de iluminação pública - para o contribuinte, assim como obedece à

concessão de isenção ao contribuinte classificado como de baixa renda, com

faixa de consumo mensal de até 79 Kwh.

Consultado em meio à polêmica gerada pela

proposta da prefeitura, o coordenador do Instituto Brasileiro de Estudos

Tributários em Belém, Fernando Gomes Favacho (foto) - doutor e

mestre pela PUC-SP, e conselheiro Administrativo de Recursos Fiscais

Federal, oferece um esclarecimento diferente sobre o caso. Veja.

O projeto de lei que dispõe sobre a

Contribuição para Custeio do Serviço de Iluminação Pública no município de

Belém pede para adequar a Legislação Tributária Municipal às alterações

previstas na Reforma Tributária (Emenda Constitucional 132/2023).

Atualmente, a CF prevê no art. 149-A

a COSIP (os municípios e o Distrito Federal poderão instituir contribuição,

na forma das respectivas leis, para o custeio do serviço de iluminação pública), graças à Emenda Constitucional n. 39/2002.

O tema dos gastos da Cosip com outros

dispêndios que não a iluminação pública foi encerrada no STF com o Tema 696,0

com trânsito em julgado em 15/09/2020. É constitucional a aplicação dos

recursos arrecadados por meio de contribuição para o custeio da iluminação

pública na expansão e aprimoramento da rede.

A disposição de que o tributo

constante no art. 149-A da CF pode ser utilizado para o financiamento de

sistemas de monitoramento e segurança e para a preservação de logradouros

públicos de fato já é prevista pela Constituição, que amplia o já decidido pelo

Supremo Tribunal Federal. Quanto à destinação, a proposta está correta.

A Cosip de Belém possui duas

hipóteses tributárias - e nenhuma delas “tem como fato gerador a prestação do

serviço de iluminação”, como diz o art. 2º). De fato, paga-se CIP mesmo que não haja iluminação, dado que é contribuição e não taxa.

Os fatos geradores estão no art. 4º,

I (possuir ligação regular e privada ao sistema de fornecimento de

energia elétrica) e II (ser proprietário de imóvel urbano que não

possua a ligação de energia). Paga quem possui conta de luz - com base na

tarifa. E quem não possui paga com a metragem do imóvel.

Quanto a segunda hipótese, possível

de acontecer em loteamentos de condomínio, por exemplo, pouco difere de um

aumento no valor do IPTU: a alíquota é de 15% (art. 6º, II, e art. 8º, II do

Projeto, também constante na Lei anterior), multiplicada por metro linear, no

valor de R$ 61,11 cada.

A Mensagem n. 012/2024 deixa claro

que “O projeto de lei visa a readaptação desta municipalidade ao novo momento

histórico, inclusive revogando a Lei Municipal nº 8.226, de 30 de dezembro de

2002”. Ora, se haverá revogação da lei, obviamente a nova

Cosip será instituída. É o que diz o art. 19 do PL.

Todavia, ainda que não se entenda

haver criação de tributo, a CF fala em “instituiu ou aumentou”, e o aumento é

vedado pelo art. 150, III, “b”. iz a Constituição Federal:

Art. 150. Sem prejuízo de outras

garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao

Distrito Federal e aos municípios:

III - cobrar tributos:

b) no mesmo exercício financeiro em que haja sido

publicada a lei que os instituiu ou aumentou; (Vide

Emenda Constitucional nº 3, de 1993)

A Constituição fala em cobrança de

tributos, independente se está ou não introduzindo nova espécie ou alterando a

forma ou cálculo da tributação. O único “aumento” permitido é a correção

monetária, justamente porque propriamente não se trata de aumento, e isso

quando há lei anterior regulando a atualização.

Observando a lei anterior (Lei 8.226,

de 2002, inclusive sancionada pelo prefeito atual), diz-se no art. 5º: Art. 5º Os

valores monetários a que se refere o § 2º do art.

3º desta lei serão atualizados anualmente, utilizando-se para isso a variação

registrada no Índice de Preços ao Consumidor Amplo Especial (IPCA-E), divulgado

pelo IBGE, nos termos da Lei Municipal nº 8.033, de 29 de dezembro de 2000.

Se esses valores não foram atualizados,

qualquer lei que pretenda reajustar (ainda que somente agora) deverá valer

somente para o ano que vem (2025), dado que a não atualização anual

desobedeceria a própria Lei Municipal 8.033/2000, que exige que a atualização

seja anual - lei esta que é citada, inclusive, no projeto ora analisado.

Art. 2º. Todo e qualquer valor

decorrente da legislação municipal convertido em moeda corrente, em

conformidade com o caput do artigo anterior desta lei, será atualizado

anualmente com base na variação do Índice de Preços ao Consumidor Amplo -

IPCA-E.

Finalmente, não

cabe regime de urgência em se tratando de princípio constitucional

(princípio da anterioridade tributária, que remonta à própria criação da Carta

Magna, é um princípio quase milenar, evitando a surpresa do contribuinte. Ao menos para os proprietários de imóveis urbanos

que não possuem ligação de energia, o aumento de energia é ilegal (vide o

Código Tributário Nacional) e inconstitucional.

Quanto a faixa de consumo, em relação à lei anterior:

A faixa residencial vigente vai de

79kwh (isento) a acima de 1.000 (alíquota de 25,88%). A Comercial, de 30kwh

(1,29%) a acima de 1.000 (51,78%). Finalmente, a Industrial até 30kwh (20,70%)

a acima de 1.000kwh (116,50%) e a Industrial/Comercial, de 2.000 (133,97%) a

acima de 30.000kwh (441,39%).

A lei proposta mantém a faixa de

consumo isenta de 79kwh, sem discriminar comercial e industrial (apenas chama

de “o contribuinte, classificado como de baixa renda”, sem se referir

exatamente ao que é - art. 12, III do Projeto).

Já a base é mudada para a “subclasse

B4a”, a ser reajustada anualmente utilizando os mesmos parâmetros estabelecidos

pela Aneel, sem discriminar quais são as faixas de tributação. Aqui, além do

provável aumento de valores (o que pode ocorrer tanto com aumento da alíquota

como com aumento da base), há a falta de transparência.

Finalmente, há a possibilidade de se

estar ferindo o princípio da legalidade, posto que o enquadramento por kwh era

oriundo de lei e agora há uma delegação para uma agência externa - não há, na

Aneel, tabela semelhante para efeitos de Cosip como há na lei atual. Basta

olhar a Resolução Normativa Aneel n. 1.000, de 07/12/2021, que estabelece as

regras de prestação de energia elétrica (ren20211000.pdf

(aneel.gov.br). Ao contrário do que diz a mensagem, há clara

alteração da forma de cálculo da contribuição.

a) a alíquota está sendo majorada

ilegalmente para quem for proprietário de imóvel sem energia elétrica. Dado o

princípio da anterioridade, o aumento só poderá valer para 2025.

b) a alíquota possivelmente está

sendo majorada ilegalmente para quem for consumidor de energia elétrica, dada a

mudança de critérios (da tabela veiculada por Lei para a “subclasse B4a da

Aneel”. No caso, há possível desrespeito à anterioridade, legalidade e

transparência.

Jornalista, natural de Belterra, oeste do Pará, com 48 anos de profissão e passagens pelos jornais A Província do Pará, Diário do Pará e O Liberal.

Comentários

ALina Kelian

19 de Maio de 2018 ResponderLorem ipsum dolor sit amet, consectetur adipisicing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.

Rlex Kelian

19 de Maio de 2018 ResponderLorem ipsum dolor sit amet, consectetur adipisicing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip commodo.

Roboto Alex

21 de Maio de 2018 ResponderLorem ipsum dolor sit amet, consectetur adipisicing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.